从成本段分析ADC12价格

(一)废铝供应未来两年增量不足

站在铝合金锭的角度考虑,目前国内废铝市场供应情况呈现偏紧的状态,这主要由于当前废铝保级回收逐步推进,虽然废铝供给呈现增长态势,但铝合金厂采购废铝来源减少。此外,按照理论推算废铝供给增速未来两年将有所下滑,废铝供应的前景实则不容乐观,对铝合金厂商来说成本管控和原料渠道的考验将加剧。

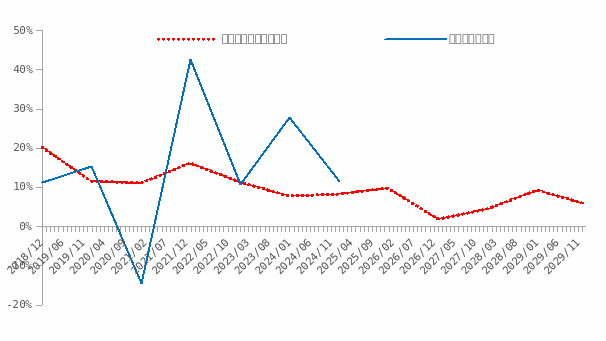

按照地产废铝回收周期40年、交通机械设备回收周期15年、电子和耐用品回收周期8年以及包装回收周期1年进行理论推测,2025年废铝供应增速11%,但2026和2027年废铝供应增速将会下滑至1.9%和4.5%。主要有几方面因素导致:

1、从历史角度来看,地产对铝用消费起着举足轻重的作用,即使三道红线等政策影响下,地产泡沫破裂,地产消费依旧占铝用消费的20%,而中国尚未进入地产铝的回收期,这是影响中国废铝供应的主要因素之一。改革开放初期,中国地产处于起步阶段,住房实行分配制,对住房的需求远远超过供给。1991年中国开始探索房地产商品化道路,而地产行业的高速稳定增长期在2000年左右才开始。按照地产行业40年进入回收周期计算,目前中国地产用铝回收尚未开始。

2、对于电子耐用品的废铝回收,按照8年回收周期计算,未来两年此方面的废铝供应对应的是疫情期间该商品的废铝消费,当年受疫情影响消费下滑造成未来两年废铝回收增速放缓。但随着疫情后中国刺激内需以及“两新”政策的推进,废铝供给增速回升。

3、2009年过后,中国进入低增长时期,因此交通机械设备按照15年回收周期计算,由于前期消费增速的下滑造成未来废铝供给增速的下滑。但这里的汽车方面,由于新能源的快速发展,以及国家补贴刺激消费等因素,汽车行业的迭代加快,这造成实际废铝回收量将会略好于理论值。

整体来看,中国面临电解铝产能供应天花板政策不改,铝消费若能稳定增长1-3%的假设,后期的铝供给将主要依赖于废铝供应。根据上海有色数据统计,2024年中国废铝回收总量1106万吨,同比增长8.1%,其中旧废铝供给增速11.6%,新废铝供给增速1.6%。中国原铝年产量4350万吨左右,废铝按照回收率大概测算后,占铝总供应量的18.5%,即若要满足消费1%的增长,废铝供应增速需达到至少5.5%,而新废铝供应由于原铝供给受限导致增量寥寥,预计2025年新废铝供给增量1%,那么就需要旧废铝给予更高的增速达到7.5%以上。因此推算下来,未来两年废铝的供应紧张的局面难以缓解。

(二)保级回收的推进使得铝合金厂采购难度增加

由于废铝回收体系不完善,再生铝处理能力有待提高,以前我国再生铝大部分难以应用于变形铝加工,只能降级使用做压铸铝。根据上海有色数据统计,2014年中国新废铝产量156万吨,而铝型材和板带废铝使用量仅有42万吨,意味着大量的新废铝降级生产再生合金品种。而到了2024年,中国新废铝产量366万吨,铝型材和板带废铝使用量达到486万吨,意味着旧废铝中的熟铝被保级使用。2024年算上进口旧废铝供应增长83万吨,而再生合金废铝使用量仅增加了36万吨,这就意味着即使废铝供应持续增长,但对于再生合金企业来讲,原料采购却愈加困难,精废价差收窄。

为了实现绿色低碳和可持续发展,废铝回收路径的规范化,票据和合规化,以及保级利用的发展任重而道远,这都将是未来再生合金企业面临的挑战。

图1:废铝供给增速丨单位:%

数据来源:SMM 华泰期货研究院

ADC12与A00价差分析

(一)从成本角度分析

根据数据分析,废铝价格与ADC12价格的相关系数为0.91,A00与ADC12价格的相关系数是0.96。从供需角度分析,ADC12与A00输出同归,价格相关性更强,而废铝价格更多从成本端角度去影响ADC12的价格。

废铝价格波动受原铝价格走势牵制,但同时供应偏紧的状态下也让废铝销售端更为强势,存在原铝价格下跌,而废铝贸易商捂货不出的现象。从季节性角度规律分析,春节前后废铝价格相对原铝偏强运行,主要因为废铝回收体系相对民间化,因此从放假周期角度会比工厂更长,因此春节前后废铝供应相对偏少,而需求相对刚性,因此精废价差会呈现走弱的迹象。

基于当前的废铝供需偏紧的现状和预期,预计未来两年精废价差都将呈现底部运行的状态

从消费角度出发,消费超过70%集中于汽车行业,相对铝消费表现得更为集中,消费存在刚性强度且受扰动因素较少,原铝消费扰动因子更多。从供应角度出发,电解铝供应受产能天花板限制因此弹性较小,而铝合金目前开工率仅有50%左右,且没有产能天花板限制,因此供给弹性更大。从价格关系方面,A00与ADC12价格的相关系数是0.96,因此铝合金价格波动很难摆脱原铝的束缚,单纯分析铝合金供需平衡意义不大,ADC12与A00之间得价差波动才是后期关注的重点。

根据SMM数据测算,目前ADC12生产理论成本20150元/吨左右,行业面临小幅亏损。废铝价格居高不下,精废价差持续走低,此外工业硅价格大幅度回落,从2021年超5万元/吨一路下滑至目前9500元/吨左右,使得即使使用原铝生产添加11%的工业硅,其生产性价比也在逐渐体现,若废铝价格持续居高不下,后期存在原铝替代废铝的可能,这个作为做A00与ADC12价差套利的参照之一。

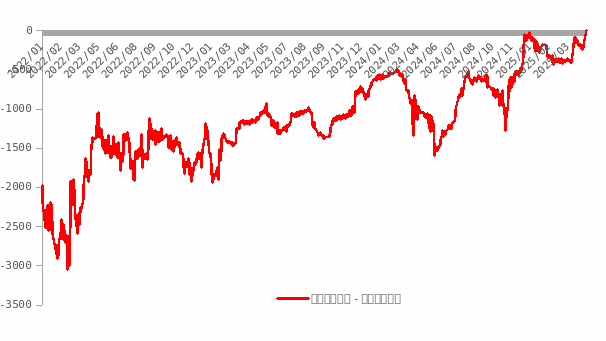

图2:废铝生产成本-原铝生产成本丨单位:元/吨

数据来源:SMM 华泰期货研究院

(二)从季节性角度分析

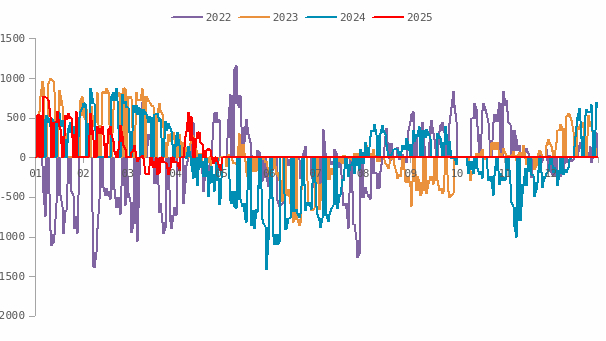

从ADC12-A00价差季节性分析显示,2022年2季度因为地缘政治危机以及美联储加息等因素造成A00铝价交易衰退因素大幅度下跌,因此ADC12-A00价差表现出季节性异常表现,2023-2025年目前位置,ADC12-A00价差均表现出规律的季节性波动。

这可以从两个角度来分析,首先,来源于成本端因素,如前文所述,春节前后废铝回收供应处于相对停滞状态,成本相对较高支撑ADC12价格表现相对较强,因此年初和年末ADC12-A00价差处于相对高位。其次,金三银四虽处于传统消费旺季,但由于社会库存刚刚经历春节累库,供给端整体较为充足,消费实为春节停工后的再复工,因此ADC12这个更偏向于由供需主导的品种表现相对较弱。而当时正处于一年伊始,且两会召开期间,A00更容易受到宏观因素刺激而表现偏强,因此2季度ADC12-A00价差呈现走弱表现。随着库存的逐步消化,金九银十的消费旺季可真正体现为消费走强而供给相对不足,8、9月份开始ADC12-A00价差逐步走强。

简单来理解,可将ADC12-A00价差理解为铝锭基差货铝锭现货升贴水。ADC12更偏重于成本和实际供需强弱,而A00铝锭受到宏观因素影响更大,因此在库存较低的情况下实际消费走强,则表现非ADC12价格坚挺,A00现货升水走高。如库存处于高位,即使消费表现强势,ADC12价格和A00现货升水情况也将不容乐观。

图3:废铝生产成本-原铝生产成本丨单位:元/吨

数据来源:SMM 华泰期货研究院

结论

1、根据上海有色数据统计,2024年中国废铝回收总量1106万吨,同比增长8.1%,其中旧废铝供给增速11.6%,新废铝供给增速1.6%。测算2026和2027年废铝供应增速将会下滑至1.9%和4.5%。

2、中国原铝年产量4350万吨左右,废铝按照回收率大概测算后,占铝总供应量的18.5%,即若要满足消费1%的增长,废铝供应增速需达到至少5.5%,而新废铝供应由于原铝供给受限导致增量寥寥,预计2025年新废铝供给增量1%,那么就需要旧废铝给予更高的增速达到7.5%以上。因此推算下来,未来两年废铝的供应紧张的局面难以缓解。

3、废铝价格居高不下,精废价差持续走低,此外工业硅价格大幅度回落,使得即使使用原铝生产添加11%的工业硅,其生产性价比也在逐渐体现,若废铝价格持续居高不下,后期存在原铝替代废铝的可能,这个作为做A00与ADC12价差套利的参照之一。

4、2022年2季度因为地缘政治危机以及美联储加息等因素造成A00铝价交易衰退因素大幅度下跌,因此ADC12-A00价差表现出季节性异常表现,2023-2025年目前位置,ADC12-A00价差均表现出规律的季节性波动。

5、简单来理解,可将ADC12-A00价差理解为铝锭基差或铝锭现货升贴水。ADC12更偏重于成本和实际供需强弱,而A00铝锭受到宏观因素影响更大,因此在库存较低的情况下实际消费走强,则表现非ADC12价格坚挺,A00现货升水走高。如库存处于高位,即使消费表现强势,ADC12价格和A00现货升水情况也将不容乐观。

本文内容转载自:晨报之声,原标题《废铝供应紧张将持续成为合金厂的考验》,版权归原作者所有,内容为原作者独立观点,不代表本站立场。所涉内容不构成投资消费建议,仅供读者参考。